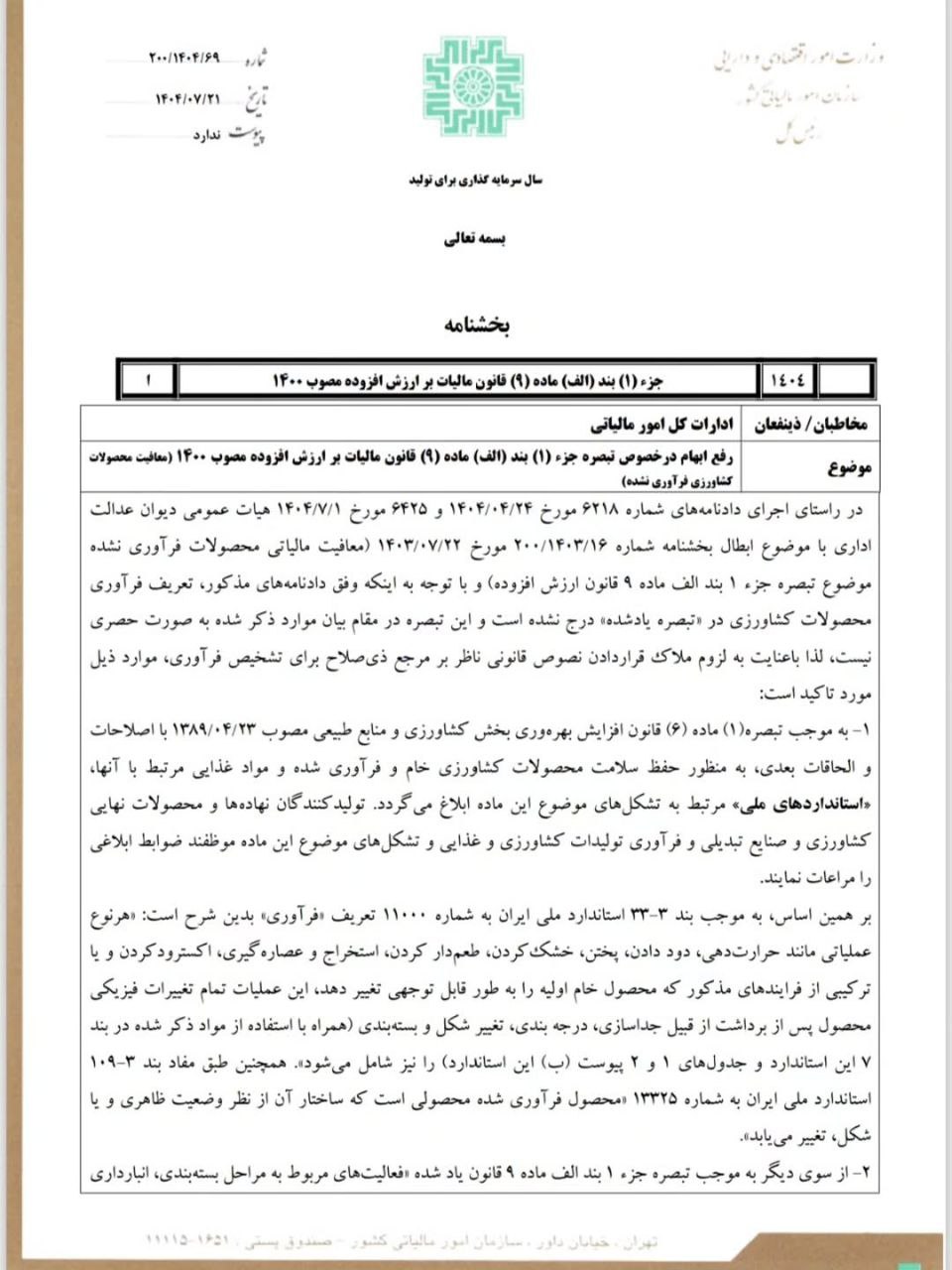

رفع ابهام در خصوص تبصره جزء (۱) بند (الف) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ معافیت محصولات کشاورزی فرآوری نشده

در راستای اجرای دادنامههای شماره ۶۲۱۸ مورخ ۱۴۰۴/۰۴/۲۴ و ۶۴۲۵ مورخ ۱۴۰۴/۷/۱ هیات عمومی دیوان عدالت اداری با موضوع ابطال بخشنامه شماره ۲۰۰/۱۴۰۳/۱۶ مورخ ۱۴۰۳/۰۷/۲۲ (معافیت مالیاتی محصولات فرآوری نشده موضوع تبصره جزء ۱ بند الف ماده ۹ قانون ارزش افزوده) و با توجه به اینکه وفق دادنامههای مذکور، تعریف فرآوری محصولات کشاورزی در «تبصره یاد شده» درج نشده است و این تبصره در مقام بیان موارد ذکر شده به صورت حصری نیست، لذا باعنایت به لزوم ملاک قراردادن نصوص قانونی ناظر بر مرجع ذی صلاح برای تشخیص فرآوری، موارد ذیل مورد تاکید است:

در راستای اجرای دادنامههای شماره ۶۲۱۸ مورخ ۱۴۰۴/۰۴/۲۴ و ۶۴۲۵ مورخ ۱۴۰۴/۷/۱ هیات عمومی دیوان عدالت اداری با موضوع ابطال بخشنامه شماره ۲۰۰/۱۴۰۳/۱۶ مورخ ۱۴۰۳/۰۷/۲۲ (معافیت مالیاتی محصولات فرآوری نشده موضوع تبصره جزء ۱ بند الف ماده ۹ قانون ارزش افزوده) و با توجه به اینکه وفق دادنامههای مذکور، تعریف فرآوری محصولات کشاورزی در «تبصره یاد شده» درج نشده است و این تبصره در مقام بیان موارد ذکر شده به صورت حصری نیست، لذا باعنایت به لزوم ملاک قراردادن نصوص قانونی ناظر بر مرجع ذی صلاح برای تشخیص فرآوری، موارد ذیل مورد تاکید است:

۱- به موجب تبصره (۱) ماده (۶) قانون افزایش بهرهوری بخش کشاورزی و منابع طبیعی مصوب ۱۳۸۹/۰۴/۲۳ با اصلاحات و الحاقات بعدی، به منظور حفظ سلامت محصولات کشاورزی خام و فرآوری شده و مواد غذایی مرتبط با آنها، «استانداردهای ملی مرتبط به تشکلهای موضوع این ماده ابلاغ میگردد. تولید کنندگان نهادهها و محصولات نهایی کشاورزی و صنایع تبدیلی و فرآوری تولیدات کشاورزی و غذایی و تشکلهای موضوع این ماده موظفند ضوابط ابلاغی را مراعات نمایند.

بر همین اساس، به موجب بند ۳-۳۳ استاندارد ملی ایران به شماره ۱۱۰۰۰ تعریف فرآوری بدین شرح است: «هر نوع عملیاتی مانند حرارتدهی، دود دادن ،پختن خشک کردن طعمدار کردن، استخراج و عصارهگیری، اکسترود کردن و یا ترکیبی از فرایندهای مذکور که محصول خام اولیه را به طور قابل توجهی تغییر دهد، این عملیات تمام تغییرات فیزیکی محصول پس از برداشت از قبیل جداسازی درجه بندی تغییر شکل و بستهبندی (همراه با استفاده از مواد ذکر شده در بند این استاندارد و جدولهای ۱ و ۲ پیوست (ب) این استاندارد) را نیز شامل میشود». همچنین طبق مفاد بند ۳-۱۰۹ استاندارد ملی ایران به شماره ۱۳۳۲۵ «محصول فرآوری شده محصولی است که ساختار آن از نظر وضعیت ظاهری و یا شکل، تغییر مییابد.»

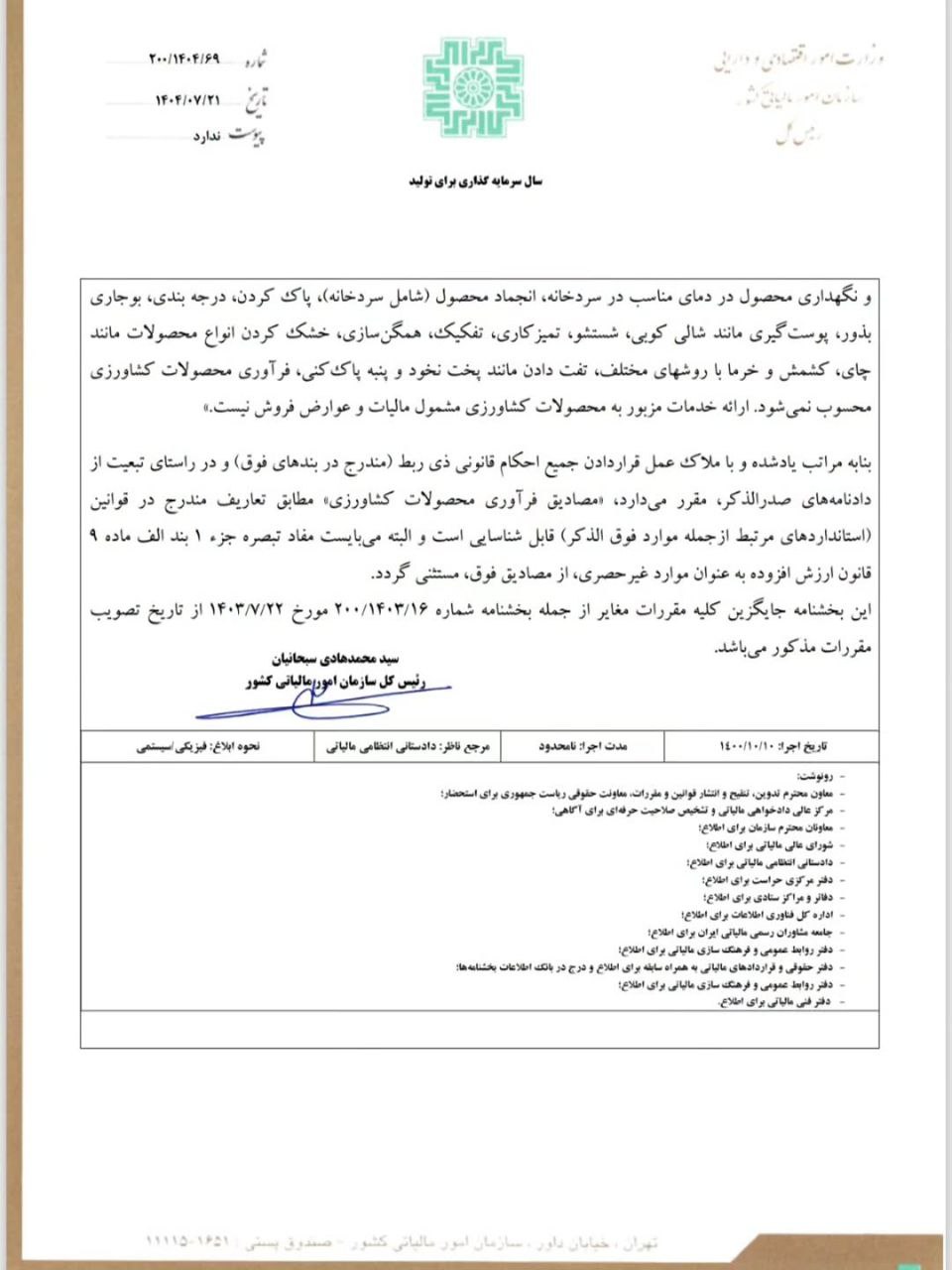

۲- از سوی دیگر به موجب تبصره جزء ۱ بند الف ماده ۹ قانون یاد شده «فعالیتهای مربوط به مراحل بسته بندی، و نگهداری محصول در دمای مناسب در سردخانه، انجماد محصول (شامل سردخانه) پاک کردن، درجه بندی، بوجاری بذور پوستگیری مانند شالی کوبی ،شستشو، تمیز کاری، تفکیک، همگنسازی، خشک کردن انواع محصولات مانند چای، کشمش و خرما با روشهای مختلف، تفت دادن مانند پخت نخود و پنبه پاک کنی، فرآوری محصولات کشاورزی محسوب نمی شود. ارائه خدمات مزبور به محصولات کشاورزی مشمول مالیات و عوارض فروش نیست.»

بنابه مراتب یاد شده و با ملاک عمل قرار دادن جميع احکام قانونی ذی ربط (مندرج در بندهای فوق) و در راستای تبعیت از دادنامههای صدر الذکر، مقرر میدارد، «مصادیق فرآوری محصولات کشاورزی» مطابق تعاریف مندرج در قوانین استانداردهای مرتبط از جمله موارد فوق الذكر) قابل شناسایی است و البته می بایست مفاد تبصره جزء ۱ بند الف ماده ۹ قانون ارزش افزوده به عنوان موارد غیر ،حصری از مصادیق فوق، مستثنی گردد.

این بخشنامه جایگزین کلیه مقررات مغایر از جمله بخشنامه شماره ۲۰۰/۱۴۰۳/۱۶ مورخ ۱۴۰۳/۷/۲۲ از تاریخ تصویب مقررات مذکور میباشد.

سید محمدهادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور